"Tôi gửi tiền cho ngân hàng, không gửi cho ông Hưng"

Liên quan đến vụ ông Lê Nguyễn Hưng, Phó Giám đốc Eximbank chi nhánh TPHCM đã "cao chạy xa bay" sau khi "cuỗm" 245 tỷ đồng, chiều 23/2, bà Bình, chủ nhân số tiền trên đã lên tiếng.

Theo bà Bình, Cơ quan Cảnh sát Điều tra phía Nam (C44B - Bộ Công An) đã xác định rõ, trong vụ việc này, người lừa đảo là ông Lê Nguyễn Hưng, tổ chức bị thiệt hại là Ngân hàng Eximbank, còn bà là người có quyền lợi, nghĩa vụ liên quan. Bà Bình là chủ nhân số tiền hơn 245 tỷ đồng gửi tại Eximbank và bị ông Hưng làm giả giấy uỷ quyền, giả chữ ký để chiếm đoạt.

|

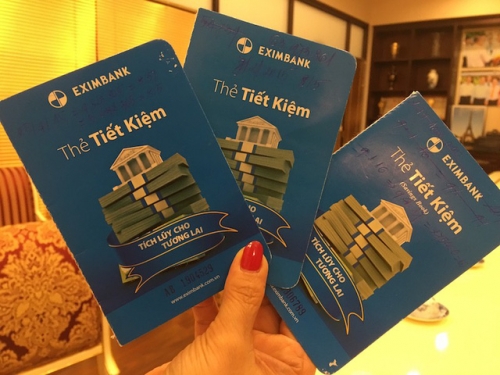

Bà Bình đưa phóng viên xem 3 cuốn sổ gốc bà đang giữ với số tiền chưa tính lãi là 245 tỷ đồng |

Bà Bình cho biết, cách đây 6 năm, biết Eximbank là ngân hàng phát triển tốt nên bà gửi tiết kiệm. Lúc đầu gửi 5 - 10 tỷ đồng. Việc gửi - rút diễn ra bình thường. Sau đó, ông Hưng là Phó Giám đốc tìm đến gặp bà Bình, nói bà Bình là khách hàng Vip nên sẽ trực tiếp chăm sóc khách hàng. Tiêu chuẩn khách hàng Vip nên bà Bình được giao dịch tại nhà hoặc nơi đang làm việc mà không cần trực tiếp đến ngân hàng.

Mỗi khi giao dịch thì, có lúc là Hưng, nhưng thường xuyên nhất là một nhân viên tên Kiệt đến gặp bà Bình.

"Tôi có tiền lớn bé gì tích góp được cũng gửi tiết kiệm để cho các cháu ăn học. Thường tôi gửi kỳ hạn 12 tháng. Khi đáo hạn, tôi gửi tiếp vốn nhập lãi. Có lúc kẹt tiền thì rút lãi ra", bà Bình kể.

Việc giao dịch cứ thế tiếp diễn từ năm 2014 - 2016. Ngày 28/2/2016 , khi bà Bình thông báo ngân hàng là sẽ tất toán sổ mà tính ra cả vốn lẫn lãi là hơn 300 tỷ đồng. Thế nhưng, khi đó có 2 nhân viên ngân hàng đến báo là trên hệ thống không còn tiền. Lúc đó, ngân hàng và cả bà Bình mới biết mình bị ông Hưng lừa.

Nói về các giấy tờ uỷ quyền, bà Bình khẳng định chưa hề ký bất cứ tờ giấy uỷ quyền cho ai. "Tôi khẳng định không bao giờ ký uỷ quyền cho bất cứ ai hết. Chỉ ký tất toán. Tôi là khách Vip. Đến ngày đáo hạn, tôi được nhân viên ngân hàng mang hồ sơ đến hướng dẫn để làm thủ tục tất toán cuốn sổ đó. Nhân viên ngân hàng sẽ mở cuốn sổ khác và thu hồi cuốn sổ cũ", bà Bình nói.

Trong giấy uỷ quyền giả có tên 2 cá nhân có tên là Nguyễn Thị Hồng Lê và Nguyễn Minh Huân. Bà Bình khẳng định không biết 2 người này. Được biết, bà Lê là cô ruột của ông Hưng. Bà Lê tuổi cao, không biết việc mình được uỷ quyền để rút tiền và cũng không thực hiện bất cứ giao dịch nào. "Hưng đã giả chữ ký của tôi khi làm giấy tờ giả uỷ quyền cho bà Lê. Rồi chính Hưng giả chữ ký bà Lê để rút tiền", bà Bình khẳng định.

|

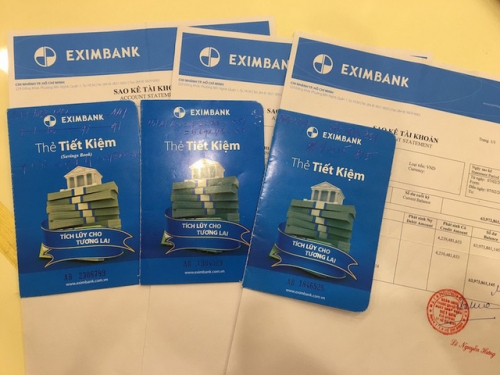

Sổ tiết kiệm gốc của tôi còn, thế mà đến lấy tiền thì ngân hàng bảo phải đưa ra toà, bà Bình bức xúc |

Theo quy định, khi tất toán phải trả có sổ gốc và ngân hàng sẽ thu hồi sổ này nên mỗi sổ tiết kiệm đứng tên bà Bình, Hưng lập giấy tờ giả để rút rồi chừa lại một ít. Điển hình sổ 4,4 tỷ đồng thì chừa lại còn 133 triệu, sổ 49 tỷ chừa lại hơn 3 tỷ.

Bà Bình đưa phóng viên xem 3 cuốn sổ gốc bà đang giữ với số tiền chưa tính lãi là 245 tỷ đồng.

"Tôi gửi tiền là gửi vào ngân hàng chứ không gửi nhân viên ngân hàng, cũng không gửi cậu Hưng. Giờ ngân hàng phải có trách nhiệm với tôi. Nếu ngân hàng làm đúng quy trình thì là sao mất tiền của khách hàng. Sổ tiết kiệm gốc của tôi còn, thế mà đến lấy tiền thì ngân hàng bảo phải đưa ra toà", bà Bình bức xúc.

Ngân hàng phải có trách nhiệm bồi thường?!

Liên quan đến vụ việc trên, luật sư Trương Anh Tú cho biết, trong vụ án này, hành vi của ông Hưng không phải là tội “Lừa đảo chiếm đoạt tài sản” khi có hành vi lén lút rút tiền của khách mà có dấu hiệu của tội “Trộm cắp tài sản” hoặc tội “Lạm dụng tín nhiệm chiếm đoạt tài sản” mà người bị hại ở đây là ngân hàng.

Khi bà Bình mở sổ tiết kiệm tại ngân hàng là trở thành khách sử dụng dịch vụ của ngân hàng. Khoản 2 Điều 4 Luật Bảo vệ người tiêu dùng quy định rõ: “Quyền lợi của người tiêu dùng được tôn trọng và bảo vệ theo quy định của pháp luật”. Điều 10 Luật Các tổ chức tín dụng cũng quy định các ngân hàng và tổ chức tín dụng có “Trách nhiệm bảo vệ quyền lợi của khách hàng”. Bởi vậy, ngân hàng phải có trách nhiệm đối với số tiền gửi của khách.

Ông Hưng chỉ là đại diện của ngân hàng, nhân danh ngân hàng để thực hiện nhiệm vụ giao dịch với bà Bình. Bà Bình tin tưởng ông Hưng nhưng bà Bình là khách gửi tiền của ngân hàng. Mối quan hệ giữa bà Bình và ngân hàng là giao dịch dân sự nhận tiền gửi. Khi tiền gửi của khách bị thất thoát, ngân hàng phải có trách nhiệm bồi thường và bà Bình hoàn toàn có quyền khởi kiện dân sự yêu cầu ngân hàng thanh toán số tiền thất thoát cho mình. Trách nhiệm hình sự của ông Hưng phải chịu với Nhà nước độc lập và nằm ngoài quan hệ giữa ngân hàng và bà Bình.

|

Luật sư Trương Anh Tú cho rằng, trong vụ việc này, ngân hàng phải có trách nhiệm bồi thường tiền cho khách mà không phải thông qua toà án |

"Việc ngân hàng đổ lỗi cho cá nhân cán bộ sai phạm và thờ ơ trước quyền lợi của người gửi tiền là những hành động có thể tạo nên nguy cơ rủi ro lớn trong hoạt động của cả hệ thống ngân hàng bởi khi cán bộ làm sai, ngân hàng cũng phải chịu trách nhiệm về hành vi sai trái của cán bộ đó chứ không thể đổ cho trách nhiệm của cá nhân cán bộ với khách hàng được. Điều đó là không đúng với nguyên lý của pháp luật, với đòi hỏi thực tế và không đúng với lòng tin mà khách hàng gửi gắm vào ngân hàng", luật sư Trương Anh Tú nói.

"Qua những sự cố vừa trên, chúng tôi khuyến cáo tới những người dân có tiền gửi tại các ngân hàng và tổ chức tín dụng cần nâng cao ý thức về an ninh bảo mật và tôn trọng, tuân thủ đầy đủ đúng quy trình giao dịch với ngân hàng để tránh mất tiền", luật sư Trương Anh Tú khuyến cáo.

Tác giả: Công Quang

Nguồn tin: Báo Dân trí