Theo thống kê của Visa, bình quân 100 USD giao dịch thẻ ở Việt Nam thì thiệt hại chỉ là 3 cent, điều này phản ánh khả năng kiểm soát rủi ro và chống gian lận của các ngân hàng tại Việt Nam đang khá tốt. Tuy nhiên, trong thế giới ngày càng kết nối và tội phạm cũng ngày càng giỏi, theo chuyên gia Visa, những nguy cơ về bảo mật vẫn đang bủa vây Việt Nam.

Do đó, lộ trình phát triển bảo mật thanh toán điện tử ở Việt Nam từ nay đến sau 2020 vừa được ông Adbul Rahim - Giám đốc Quản lý Rủi ro của Visa Khu vực Đông Nam Á đưa ra tại một hội nghị thượng đỉnh bảo mật mới đây ở Singapore.

Cụ thể, năm 2018, các tổ chức phát hành thẻ và điểm chấp nhận thanh toán (POS) cần nâng khả năng phân tích dự đoán gian lận. Đồng thời, tuân thủ các tiêu chuẩn bảo mật quốc tế như PCI DSS, EMVCo với thanh toán qua QR, sinh trắc học... Năm 2019, áp dụng bảo mật 3D Secured tại mọi tổ chức phát hành và những điểm thanh toán của các ngành hàng có rủi ro gian lận cao, ứng dụng công nghệ mã hóa thẻ.

Năm 2020 là thời điểm các tổ chức phát hành thẻ tập trung khuyến khích chủ thẻ tăng bảo mật tài khoản cá nhân trên các thiết bị di động. Và kể từ sau 2020, vị chuyên gia cho rằng, cần áp dụng mã hóa số thẻ ở 100% điểm bán có lưu trữ thông tin thẻ.

|

Bà Ellen Richey, Phó chủ tịch, Giám đốc Quản lý rủi ro Visa toàn cầu tại Hội nghị về bảo mật thanh toán thẻ ở Singapore. Ảnh: Visa. |

Đề xuất này, theo bà Ellen Richey – Phó chủ tịch, Giám đốc Quản lý Rủi ro của Visa toàn cầu, được đưa ra dựa trên 4 nguyên tắc bảo mật trong thời đại mới, gồm: giảm giá trị dữ liệu, bảo vệ dữ liệu, khai thác dữ liệu và trao quyền cho người dùng.

Theo đó, dữ liệu cần được chuyển thành những hình thức ít giá trị với tội phạm như dùng thẻ chip EMV hay Token hóa. Hay như việc tận dụng các công nghệ mới như AI, 3D 2.0, sinh trắc học...nhằm phân tích dự đoán nhằm phát hiện và ngăn chặn những trường hợp gian lận trước khi nó xảy ra.

“Chúng tôi ủng hộ cách tiếp cận theo tiêu chuẩn ngành khi tiến hành những cải tiến mới, nhằm đảm bảo các bên liên quan trong hệ sinh thái thanh toán đều có thể tham gia và đạt được lợi ích”, Joe Cunningham, Giám đốc Quản lý Rủi ro Visa Châu Á Thái Bình Dương giải thích thêm.

Theo chuyên gia Penny Lane (Singapore), đang có một "cuộc di cư" của tội phạm sang lĩnh vực của thương mại điện tử. "Thẻ EMV đang làm gian lận qua máy POS trở nên khó khăn hơn. Thay vào đó, phát tán mã độc khá đơn giản trong khi các phần mềm thương mại điện tử không được cập nhật thường xuyên. Ngoài ra, các phương thức phân tích truyền thống cũng khó áp dụng với lĩnh vực này", bà nói.

|

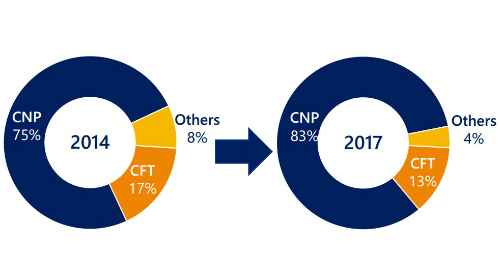

Tỷ lệ gian lận giao dịch qua kênh CNP ở Việt Nam tăng từ năm 2014 đến 2017 |

Thương mại điện tử Việt Nam phát triển, nhất là trên di động, là tiền đề để mối lo này cần được quan tâm. Số liệu của Visa cho biết, đang có sự gia tăng của gian lận trong kênh thanh toán CNP (loại hình chấp nhận thanh toán thẻ không có sự xuất hiện của chủ thẻ và thẻ, như qua Internet, điện thoại, email...). Cụ thể, tỷ lệ gian lận kênh CNP trong tổng số gian lận được ghi nhận năm 2014 là 75%. Đến 2017, tỷ lệ này đã lên mức 83%.

Tại Việt Nam, tiền mặt hiện vẫn là phương thức thanh toán phổ biến, chiếm khoảng 90% các giao dịch hằng ngày. Tuy nhiên, xu hướng sử dụng các công nghệ thanh toán di động và công nghệ không tiếp xúc đang gia tăng nhanh chóng. Thanh toán điện tử được dự báo chiếm tỷ lệ nhiều hơn trong giao dịch hàng ngày như chi tiêu tại siêu thị, cà phê, rạp chiếu phim – qua đó giảm sự phụ thuộc vào tiền mặt.

Tác giả: Viễn Thông

Nguồn tin: Báo VnExpress