Gần 4 năm cổ phần hóa và niêm yết, Công ty CP Việt Trung Quảng Bình vẫn đối mặt doanh thu lao dốc, lợi nhuận âm. Các nỗ lực tái cấu trúc và mở rộng sản xuất chưa hiệu quả.

Thua lỗ kéo dài, doanh thu “bốc hơi”

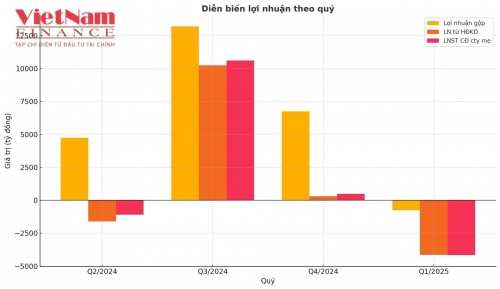

Báo cáo tài chính quý I/2025 của Công ty CP Việt Trung Quảng Bình (VTQ) phơi bày bức tranh nhiều màu xám: doanh thu chỉ đạt 9,67 tỷ đồng, giảm 38,4% so với cùng kỳ. Lợi nhuận sau thuế tiếp tục âm 4,16 tỷ đồng, đánh dấu quý thua lỗ thứ 6 liên tiếp. Biên lợi nhuận gộp rơi về 0,23%. Việc cắt giảm chi phí mạnh tay không giúp cải thiện hiệu quả mà chỉ cho thấy công ty đang cố gắng “co cụm” để tồn tại.

|

VTQ từng là biểu tượng nông – lâm nghiệp Quảng Bình, đang chìm sâu trong chuỗi thua lỗ (Ảnh: VTQ) |

Chỉ số EPS âm 580, trong khi ROA và ROE đều ở mức gần như bằng 0. Điều này cho thấy công ty không sinh lợi từ tài sản hay vốn tự có. Dù hệ số nợ ở mức thấp (0,63 lần), VTQ cũng không tận dụng được đòn bẩy tài chính để đầu tư mở rộng hay cải thiện hiệu suất.

Điều đáng chú ý là giá cổ phiếu VTQ lại duy trì ở mức khá cao, quanh 38.000 –39.000 đồng/cp, tương ứng vốn hóa thị trường khoảng 654 tỷ đồng. Tỷ lệ P/B lên đến hơn 5 lần.

“Rẽ hướng” thất bại và khó khăn hậu cổ phần hóa

Sau cú sốc thiên tai năm 2017 và sự lao dốc của giá cao su toàn cầu, Công ty CP Việt Trung Quảng Bình từng được kỳ vọng sẽ thay đổi khi chuyển từ mô hình nông – lâm thuần túy sang đa dạng hóa: cao su xen sâm Bố Chính, gỗ xẻ, hồ tiêu, cây ngắn ngày, chăn nuôi liên kết với Hòa Phát. Tuy nhiên, các mô hình mới chủ yếu ở giai đoạn thử nghiệm, chưa tạo ra dòng tiền dương hay lợi nhuận đáng kể trên báo cáo tài chính.

|

Diễn biến lợi nhuận của VTQ qua 4 quý gần nhất |

Trên thị trường, nhiều doanh nghiệp cùng ngành đang tăng trưởng tốt. GVR, DPR, PHR – các “ông lớn” ngành cao su – vẫn duy trì lợi nhuận ổn định và mở rộng sang khu công nghiệp. Doanh nghiệp chế biến gỗ như PTB, GDT cũng ghi nhận biên lợi nhuận cao hơn nhờ chế biến sâu và khai thác thị trường xuất khẩu. Thậm chí các doanh nghiệp nông nghiệp đa ngành như Hoàng Anh Gia Lai (HAG) cũng đang cho thấy dấu hiệu phục hồi. Trong khi đó, Công ty CP Việt Trung Quảng Bình dường như đang “lạc nhịp”. Giá cổ phiếu cao hiện tại dường như chỉ phản ánh kỳ vọng hơn là xuất phát từ sức khỏe tài chính thực sự.

Với P/B (giá trên giá trị sổ sách) cao gấp 5 lần, EPS âm, hiệu suất sinh lời gần bằng 0 và không có dòng tiền từ hoạt động kinh doanh chính, VTQ đang rơi vào thế khó: không thể phát triển, cũng không thể gọi vốn. Nếu không sớm tái cấu trúc triệt để – từ mô hình sản xuất đến nhân sự và định hướng thị trường – doanh nghiệp này có thể tiếp tục trượt dài.

Tác giả: Văn Tuân

Nguồn tin: vietnamfinance.vn